Hürmüz Boğazı’nda son haftalarda tırmanan gerilim, deniz trafiğindeki aksama, savaş riski sigortası maliyetlerindeki sert artış ve gemi geçişlerindeki belirgin yavaşlama, lojistik sektöründe risk yönetiminin ne kadar hayati olduğunu bir kez daha gösterdi.

Küresel enerji ve ticaret akışının en kritik boğazlarından biri olan Hürmüz’de yaşanan gelişmeler, yalnızca navlun ve teslimat sürelerini değil; taşıyıcı sorumluluğundan yük sigortasına, savaş riski teminatından operasyonel planlamaya kadar uzanan geniş bir başlıkta yeni soru işaretleri doğurdu.

Tam da bu dönemde, Türkiye Sigorta Birliği ile LojiDer iş birliğinde 17 Mart 2026’da düzenlenen “Lojistik Sektöründe Sigorta Türleri” webinarı, sektörde sahada en çok karşılaşılan başlıklardan birine odaklandı: Hangi riskte hangi poliçe devreye giriyor, CMR ile FFL arasındaki sınır nerede başlıyor, yurt içi taşıyıcı sorumluluk sigortası hangi boşluğu dolduruyor ve yanlış yapılandırılmış bir poliçe firmaları nerede açıkta bırakıyor?

Webinarın moderatörlüğünü Türkiye Sigorta Birliği Koordinatörü Canan Ceyda Coşar üstlenirken, açılış konuşmalarını Türkiye Sigorta Birliği Genel Sekreter Yardımcısı Atilla Oksay ile LojiDer Yönetim Kurulu Başkanı Dr. Kayıhan Özdemir Turan yaptı. Programda sunumları ise Aksigorta Nakliyat, Sorumluluk ve Özel Riskler Grup Müdürü, aynı zamanda TSB Nakliyat Komitesi Başkanı Behiye Yücetürk ile HDI Sigorta’dan Sevgi Gül gerçekleştirdi.

“doğru risk yönetimi hem sektör hem ekonomi için kritik”

Webinarın açılışında konuşan Türkiye Sigorta Birliği Genel Sekreter Yardımcısı Atilla Oksay, Birliğin 2022’den bu yana farklı sektörlere yönelik webinarlar düzenlediğini, bu etkinliklerle sigorta bilincini artırmayı ve sektörler arası iletişimi güçlendirmeyi amaçladıklarını söyledi.

Oksay, lojistik sektörünün ticaretin sürdürülebilirliği açısından kritik bir rol taşıdığına dikkat çekerek, ürünlerin üretim noktasından nihai tüketiciye kadar uzanan yolculuğunda çok sayıda riskle karşı karşıya kalındığını vurguladı. Bu risklerin doğru şekilde yönetilmesinin hem lojistik sektörü hem de sigorta sektörü açısından büyük önem taşıdığını belirten Oksay, nakliyat sigortalarının tam da bu noktada devreye girerek önemli bir güvence sağladığını ifade etti.

Ancak uygulamada yük sigortası, yurt içi taşıyıcı sorumluluk sigortası, CMR ve FFL gibi ürünlerin kapsamları konusunda ciddi karışıklıklar yaşandığını söyleyen Oksay, webinarın çıkış noktasının da bu ihtiyaç olduğunu anlattı. Özellikle FFL poliçelerinin değerlendirilmesi sürecinde lojistik tarafında farklı yorumların ortaya çıktığını kaydeden Oksay, sigorta ürünlerinin kapsamı ve sorumluluk alanlarının daha net anlaşılmasının sektör paydaşlarına önemli katkı sağlayacağını dile getirdi.

“sigorta artık tamamlayıcı değil, ayrılmaz bir unsur”

“sigorta artık tamamlayıcı değil, ayrılmaz bir unsur”

LojiDer Yönetim Kurulu Başkanı Dr. Kayıhan Özdemir Turan da konuşmasında lojistiğin yalnızca bir taşıma faaliyeti olarak görülmemesi gerektiğini vurguladı. Sipariş yönetiminden stok ve depo süreçlerine, terminal hizmetlerinden gümrük, sigorta ve taşımanın farklı modlarına kadar uzanan bütünsel yapının lojistik kavramını oluşturduğunu belirten Turan, bu büyük organizasyon içinde sigortanın “ayrılmaz bir parça”, adeta bir “mütemmim cüz” olduğunu söyledi.

LojiDer’in kısa süre içinde Türkiye genelinde yaygın bir üye yapısına ulaştığını anlatan Turan, Türkiye Sigorta Birliği ile son dönemde kurdukları yakın temasın sektör açısından değerli olduğunu ifade etti. Turan, orta ve uzun vadede eksiklerin birlikte tamamlanabileceğini, bunun da lojistik hizmetlerinin daha güvenli, daha çağdaş ve daha rekabetçi bir yapıda yürütülmesine katkı sunacağını kaydetti.

FFL sigortası nedir, kimler için gereklidir?

Webinarın ilk teknik sunumunda söz alan Behiye Yücetürk, freight forwarder liability yani FFL sigortasının, taşıma işleri organizatörü olarak faaliyet gösteren firmaların; taşıma, depolama, aktarma, elleçleme ve benzeri lojistik süreçlerde üstlendikleri hukuki ve operasyonel sorumlulukları güvence altına alan bir sigorta türü olduğunu anlattı.

Yücetürk’e göre FFL sigortası, yalnızca forwarder’ın kendi hatalarına karşı değil; alt taşıyıcıların hataları ya da lojistik zincirindeki farklı halkalardan kaynaklanan taleplere karşı da koruma sağlayabiliyor. Çünkü forwarder, müşteriyle yaptığı sözleşme gereği çoğu zaman taşıma sürecinin tamamının organizasyonundan sorumlu ilk muhatap haline geliyor.

Bu poliçenin hukuki dayanağını Türk Ticaret Kanunu, Borçlar Kanunu, CMR Konvansiyonu ve yürürlükteki diğer ulusal ve uluslararası düzenlemeler oluşturuyor.

-Yücetürk, FFL sigortasının özellikle şu yapıdaki firmalar için önem taşıdığını anlattı:

-Uluslararası ve yurt içi taşımaları müşteri adına organize eden freight forwarder firmalar

-Depolama, gümrükleme, taşıma ve dağıtım gibi süreçleri uçtan uca yöneten lojistik organizasyon şirketleri

-Tek bir taşıma belgesiyle birden fazla taşıma modunu kullanan multimodal taşıma firmaları

-Ulaştırma ve Altyapı Bakanlığı tarafından verilen TİO belgesi sahibi firmalar

-Depolama ve taşıma hizmetini birlikte sunan karma hizmet sağlayıcılar

Burada özellikle TİO belgesi sahibi firmalar açısından FFL poliçesinin önemi ayrıca vurgulandı. Çünkü taşıma işleri organizatörlüğü yapan şirketler yalnızca taşıma değil; depolama, elleçleme ve evrak düzenleme gibi faaliyetleri de üstlenebiliyor. Bu nedenle yalnızca yurt içi taşıyıcı sorumluluk ya da CMR poliçesiyle tüm sürecin güvence altına alınması çoğu zaman mümkün olmuyor.

FFL poliçesinde hangi teminatlar öne çıkıyor?

Behiye Yücetürk, FFL sigortasının kapsamını anlatırken tek tip standart bir üründen değil, faaliyet yapısına göre şekillenen çok katmanlı bir korumadan söz edilmesi gerektiğinin altını çizdi. Her forwarder’ın aynı riski taşımadığını belirten Yücetürk, poliçede teminatların firmanın gerçek faaliyet alanına göre yapılandırılması gerektiğini söyledi.

Sunumda öne çıkan FFL teminatları şöyle sıralandı:

Kargo sorumluluğu teminatı: Taşıma sırasında yükte meydana gelen fiziksel hasar ve kayıplar nedeniyle doğan sorumluluğu kapsıyor. Araç kazası sonucu yükün zarar görmesi, yükün çalınması veya eksik teslim edilmesi buna örnek gösterildi.

Üçüncü şahıs mali sorumluluk teminatı: Forwarder’ın kendi operasyonları sırasında üçüncü kişilere ait mala, araca ya da kişilere vereceği zararları kapsıyor. Depoda meydana gelen çarpma veya terminal içindeki bir kazada üçüncü şahıs zararları bu kapsamda değerlendirilebiliyor.

Mesleki sorumluluk teminatı: Belge düzenlemede hata, yanlış yönlendirme, ihmal ya da eksiklik nedeniyle müşterinin uğradığı zararları karşılayabiliyor. Özellikle evrak hataları ve gecikmeye yol açan yanlış yönlendirmeler bu teminatın önemini artırıyor.

Harçlar ve cezalar teminatı: Yanlış gümrük beyanı, eksik evrak veya hatalı işlem nedeniyle doğan idari para cezaları, ek vergi ve harçlar için koruma sağlayabiliyor.

Depolama ve elleçleme teminatı: Depolama, istifleme, aktarma ve forklift işlemleri sırasında oluşan zararları kapsıyor.

Alt taşıyıcıların hataları: Forwarder’ın birlikte çalıştığı alt taşıyıcı, depo ya da başka bir lojistik hizmet sağlayıcısının kusuru nedeniyle doğan zararlar için de poliçe devreye girebiliyor.

Yücetürk’ün özellikle vurguladığı nokta ise şuydu: Sigorta poliçesi bir “genel koruma kalkanı” değil; hukuki sorumluluğa göre işleyen bir yapı. Bu nedenle şirketlerin faaliyetlerini sigortacıya doğru ve eksiksiz beyan etmesi, sözleşmelerde hangi sıfatla hareket ettiklerini netleştirmesi hayati önem taşıyor.

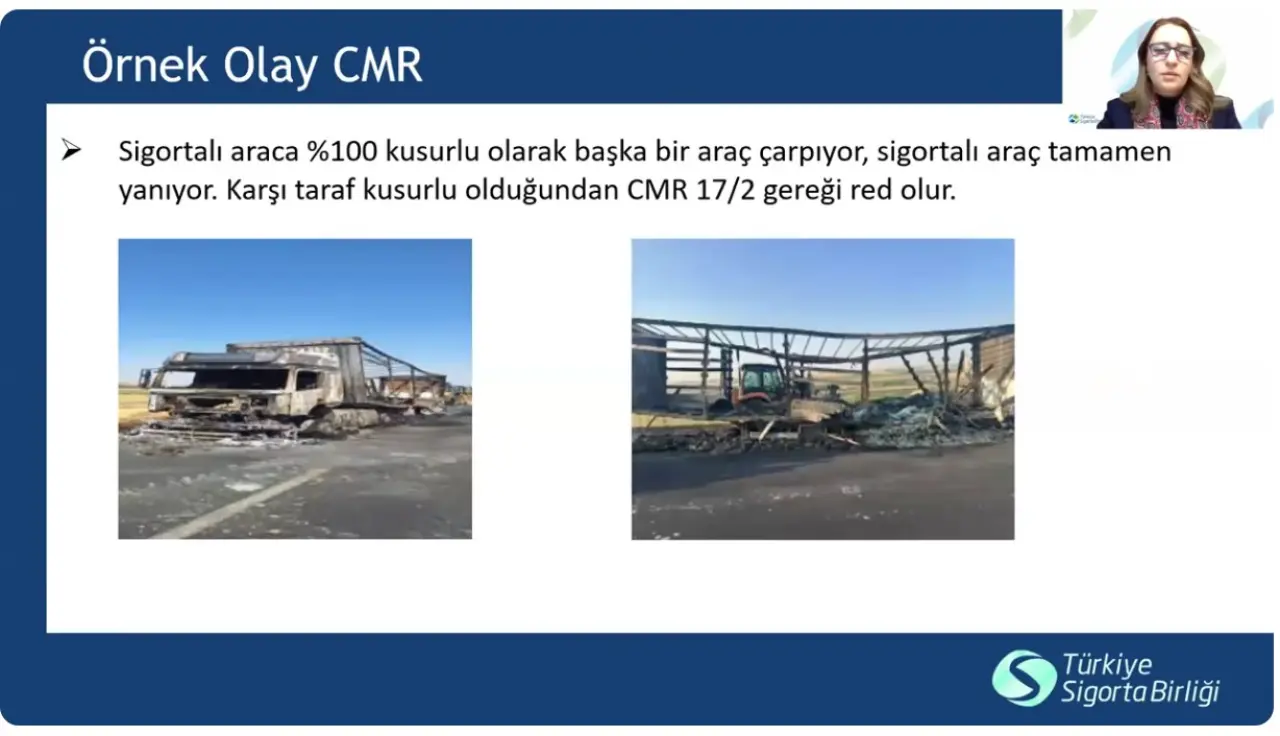

CMR emtIa'YI DEĞİL, taşıyıcı sorumluluğunu sigortalıyor

Sevgi Gül ise uluslararası kara taşımacılığı yapan firmalar için kritik önemde olan CMR sigortasının kapsamını ve uygulamadaki temel farkları anlattı.

Gül, CMR poliçelerinin uluslararası kara nakliyecileri tarafından satın alındığını, bu firmaların özmal araçlarının yanı sıra kiralık araçlarla da faaliyet gösterebildiğini söyledi. CMR sigortasının zorunlu bir poliçe olmadığını ancak sözleşmeler, ihaleler ve ticari uygulamalar nedeniyle yaygın şekilde kullanıldığını belirtti.

Buradaki en kritik ayrım ise şu: CMR poliçesi, emtia poliçesi gibi yükün kendisini değil, taşıyıcının hukuki sorumluluğunu sigortalıyor. Yani poliçe, taşınan yükün fatura bedeli kadar otomatik teminat sağlamıyor; taşıyıcının sorumluluğu ölçüsünde ve çoğu zaman ağırlık bazlı sınırlı sorumluluk kuralları çerçevesinde çalışıyor.

Sevgi Gül, CMR poliçesinin geçerli olabilmesi için taşımanın iki farklı ülke arasında yapılması ve bu ülkelerden en az birinin CMR Konvansiyonu’na taraf olması gerektiğini hatırlattı. Türkiye’nin de 1995 yılında bu konvansiyona taraf olduğunu, bu nedenle Türkiye çıkışlı pek çok uluslararası kara taşımasının CMR rejimi altında yürüdüğünü söyledi.

CMR, yük sigortasının yerine geçmiyor

Webinarda öne çıkan en önemli başlıklardan biri de CMR ile emtia poliçesi arasındaki fark oldu. Sevgi Gül, sahada hâlâ “taşıyıcının CMR poliçesi varsa yük sahibi ayrıca emtia poliçesi yaptırmasa da olur” şeklinde yanlış bir kanaat bulunduğunu, bunun ciddi mağduriyetler doğurabildiğini anlattı.

Verdiği örnekte, çalınma sonucu zarar gören bir yükün toplam hasarının 43.491 euro olduğunu, ancak SDR hesabına göre taşıyıcının sorumluluğunun yalnızca 13.406 euro ile sınırlı kaldığını söyledi. Eğer yük sahibinin ayrıca bir emtia poliçesi yoksa, bu farkı talep etmesi mümkün olmayabiliyor. Yani taşıyıcının poliçesi, yük sahibinin tüm zararını telafi etmiyor.

Bu örnek, webinarın en çarpıcı mesajlarından biri oldu: Taşıyıcı sorumluluk poliçesi ile emtia poliçesi birbirinin alternatifi değil; farklı ihtiyaçlara cevap veren iki ayrı güvence mekanizması.

Yurt içi taşıyıcı sorumluluk poliçesi neyi kapsıyor?

Sevgi Gül, yurt içi taşımalar açısından ise yurt içi taşıyıcı sorumluluk poliçesinin devreye girdiğini belirtti. Burada da tıpkı CMR’de olduğu gibi asıl teminatın emtianın kendisine değil, taşıyıcının sorumluluğuna yönelik olduğunu vurguladı.

Yurt içi taşımalarda malın bir yerden başka bir yere nakli sırasında çalınma, kaza, devrilme, yanma gibi fiziksel hasarlar poliçe kapsamında değerlendirilebiliyor. Poliçe, sigortalının yükü teslim aldığı andan teslim ettiği ana kadar devrede kalıyor. Makul süreli ara depolamalar da kapsam içinde olabiliyor.

Gül, 2012 yılında Türk Ticaret Kanunu’nda yapılan değişiklik sonrasında yurt içi taşımalarda da tazminat hesabının önemli ölçüde SDR mantığına yaklaştığını ve sınırlı sorumluluk anlayışının güçlendiğini hatırlattı. Bu nedenle müşterilerle yapılan sözleşmelerde taşıyıcının hangi ölçüde sorumluluk üstlendiğinin sigortacıyla mutlaka paylaşılması gerektiğini söyledi.

Aynı firma hem taşıyıcı hem forwarder ise ne olur?

Webinarın en dikkat çekici bölümlerinden biri, bir firmanın aynı operasyonda hem fiili taşıyıcı hem de forwarder gibi hareket etmesi halinde ortaya çıkan belirsizlikler oldu.

Behiye Yücetürk, bu tip karma modellerde ilk sözleşmenin ve sigorta başvurusunda verilen bilgilerin belirleyici olduğunu söyledi. Eğer firma hangi sıfatla hareket ettiğini net biçimde tanımlamazsa, bir hasar durumunda sorumluluğun hangi tarafta olduğu tartışmalı hale gelebiliyor. Bu da hem sigorta kapsamı dışında kalma riskini artırıyor hem de firmayı beklenmedik tazminat talepleriyle karşı karşıya bırakabiliyor.

Yücetürk’e göre forwarder olduğu halde taşıyıcı gibi hareket eden ya da taşıyıcı olduğu halde forwarder sorumluluğu üstlenen şirketler, poliçelerini buna göre yapılandırmadıkları takdirde ciddi koruma boşlukları yaşayabiliyor.

Yanlış evrak, forklift çarpması, liman aktarımı…

Yanlış evrak, forklift çarpması, liman aktarımı…

Sunumlarda teori kadar saha örnekleri de öne çıktı.

- Yetersiz istifleme nedeniyle araç içindeki yük devriliyor ve kusur nakliyecide çıkıyorsa, uygun teminat varsa taşıyıcı sorumluluk poliçesi devreye giriyor.

- Forwarder yanlış araç yönlendiriyor, yük yanlış ülkeye gidiyor ve ek navlun-depolama maliyetleri doğuyorsa, uygun teminat varsa FFL poliçesi çalışabiliyor.

- Depoda forklift çarpması sonucu palet devriliyor ve yük zarar görüyorsa, depolama/elleçleme teminatı içeren FFL poliçesi devreye girebiliyor.

- Yanlış gümrük beyanı nedeniyle ihracat işlemi gecikiyor ve müşteri cezai talepte bulunuyorsa, poliçede cezalar başlığı varsa yine FFL teminatı gündeme gelebiliyor.

- Multimodal taşımada limandaki aktarma sırasında oluşan hasar da, forwarder tüm organizasyondan sorumluysa FFL kapsamında değerlendirilebiliyor.

Bu örnekler, özellikle lojistik firmalarının standart tek ürün mantığıyla değil, kendi faaliyet modeline göre poliçe kurgusu oluşturması gerektiğini ortaya koydu.

Depolama, laSHINg, fumigasyon ve terminal hizmetleri için yeni başlık çağrısı

Webinarın soru-cevap bölümünde LojiDer Başkanı Dr. Kayıhan Özdemir Turan, lojistiğin yalnızca taşımadan ibaret olmadığını hatırlatarak depolama, terminal hizmetleri, lashing, securing, fumigasyon, ekspertiz, gözetim ve gümrük müşavirliği gibi destekleyici hizmetlerin sigorta boyutunun da ayrıca ele alınması gerektiğini söyledi.

Behiye Yücetürk, bu alanların önemli bölümünün doğrudan nakliyat sigortası kapsamı dışında kaldığını, bazı risklerin liman sorumluluk poliçeleri, mesleki sorumluluk sigortaları ya da farklı branş ürünleri kapsamında değerlendirilmesi gerektiğini belirtti. Bu da sektörde, yalnızca mevcut poliçelerin değil, daha geniş risk haritasının konuşulacağı yeni webinar ve çalışma başlıklarına ihtiyaç olduğunu gösterdi.

Ciro beyanı, poliçe yapısı ve haksız rekabet tartışması

Soru-cevap bölümünde öne çıkan bir diğer kritik konu ise yanlış ciro beyanı oldu. Özellikle taşıyıcı sorumluluk ve FFL poliçelerinde düşük ciro beyan edilmesinin hem fiyat rekabetini bozduğu hem de poliçe sağlığını zayıflattığı yönünde değerlendirmeler yapıldı.

Sevgi Gül, sigortacıların büyük ölçüde beyana göre poliçe düzenlediğini, bu nedenle doğru bilginin sigortalı tarafından verilmesinin temel önemde olduğunu söyledi. Ancak sahada, fiili iş hacmi ile beyan edilen ciro arasında ciddi farklar oluşabildiği de dile getirildi.

Atilla Oksay ise bunun yalnızca nakliyat branşına özgü olmadığını, ciro bazlı işleyen pek çok sigorta ürününde benzer sorunların yaşandığını belirtti. Azami iyi niyet ilkesinin burada da temel alınması gerektiğini vurguladı.

TİO belgesi olan herkes doğru sigortaya sahip mi?

Dikkat çeken bir başka başlık da TİO (Taşıma İşleri Organizatörlüğü) yetki belgesi sahiplerinin hangi poliçeyi yaptırması gerektiği konusuydu. TİO Yönetmeliği’nin 19. maddesine göre belge sahibi firmaların taşıyıcı sorumluluk sigortası yaptırması gerekiyor. Ancak burada “taşıyıcı sorumluluk sigortası” ifadesinin yalnızca klasik yurt içi taşıyıcı sorumluluk poliçesini değil; firmanın faaliyet yapısına göre CMR, FFL ya da diğer taşıyıcı sorumluluk ürünlerini kapsayacak şekilde değerlendirilmesi gerektiği ifade edildi.

Atilla Oksay, mevcut veriler üzerinden TİO belgesi sahibi olan ve olmayan firmaları tek tek ayırmanın kolay olmadığını, bazı FFL teminatlarının ek sözleşmeler içinde yer alabildiğini, bu nedenle doğrudan sağlıklı bir karşılaştırma yapmanın zor olduğunu belirtti.

“Kusursuz sorumluluk klozu” uyarısı

Katılımcılardan gelen sorular arasında, taşıyıcının kusurunun bulunmadığı trafik kazalarında emtianın gördüğü hasarın sorumluluk poliçesi kapsamında değerlendirilip değerlendirilmeyeceği de yer aldı.

Sevgi Gül, sorumluluk poliçelerinin genel olarak kusur ve sorumluluk esasına göre çalıştığını, bu nedenle taşıyıcının hiç kusurunun bulunmadığı bazı olaylarda poliçenin devreye girmeyebildiğini söyledi. Ancak sektörün bu ihtiyaca çözüm üretmek için geliştirdiği kusursuz sorumluluk klozu bulunduğunu belirten Gül, taşıyıcıların poliçelerinde bu klozun yer alıp almadığını mutlaka kontrol etmeleri gerektiğini vurguladı.

Bu uyarı, hasar anında sürpriz yaşamamak adına poliçe metninin yalnızca genel başlıklarla değil, özel şartlar ve istisnalarla birlikte okunmasının neden hayati olduğunu bir kez daha ortaya koydu.

“Lojistik Sektöründe Sigorta Türleri” webinarı, yalnızca CMR, FFL ve yurt içi taşıyıcı sorumluluk poliçelerinin teknik farklarını anlatan bir toplantı olmadı. Aynı zamanda lojistik ve sigorta sektörlerinin birbirini daha iyi anlaması gerektiğini, ortak dil eksikliği nedeniyle sahada ciddi sorunlar yaşandığını da gözler önüne serdi.