Türkiye Sigorta, kasko ve hasar süreçlerinde müşteri odaklı yaklaşımını güçlendiren yeniliklerini açıkladı. Basın buluşmasında Hasar GMY Kürşat Pedis, Oto, Tarım Sigortaları & Aktüerya GMY Melike Nur Çınar ve Bilgi Teknolojileri GMY Çiğdem Kılıç, finansal yapıdan dijital dönüşüme, elektrikli araçlardan motosiklet sigortasına kadar geniş yelpazede değerlendirmelerde bulundu.

Türkiye Sigorta Hasar Genel Müdür Yardımcısı Kürşat Pedis, müşteri odaklı yaklaşımlarını şu sözlerle özetledi:

“Türkiye Sigorta güçlü finansal yapısıyla müşterisinin yanında olmaya devam ediyor. Yılın ilk sekiz ayında 270.000’den fazla hasar ihbarı için 27 milyar TL ödeme yaptık. Bu rakam sadece mali büyüklüğümüzü değil, hasar anında müşterimizin yanında olduğumuzu da gösteriyor.

Konut hasarlarında 12 günün altında ödeme yapıyoruz, oto hasarlarında ise %90 oranında onarım onayını 5 gün içinde veriyoruz. Ancak bizim için sadece dosya sonuçlandırmak yeterli değil; onarım süreçlerini de yakından takip ederek müşterimizin yaşadığı olumsuzluk giderilene kadar yanında oluyoruz. Oto hasarlarının %80’i iki ay içinde tamamlanıyor.”

Pedis, özellikle orijinal parça kullanımına dikkat çekti:

“Bireysel kasko müşterilerimizin tamamında orijinal parça kullanılması kararı aldık. Bu kararımızı servislerimizden eksperlerimize kadar tüm iş ortaklarımızla paylaştık. Çünkü müşterimizin güvenini kazanmanın yolu, sürecin her adımında şeffaf ve güvenilir olmaktır.”

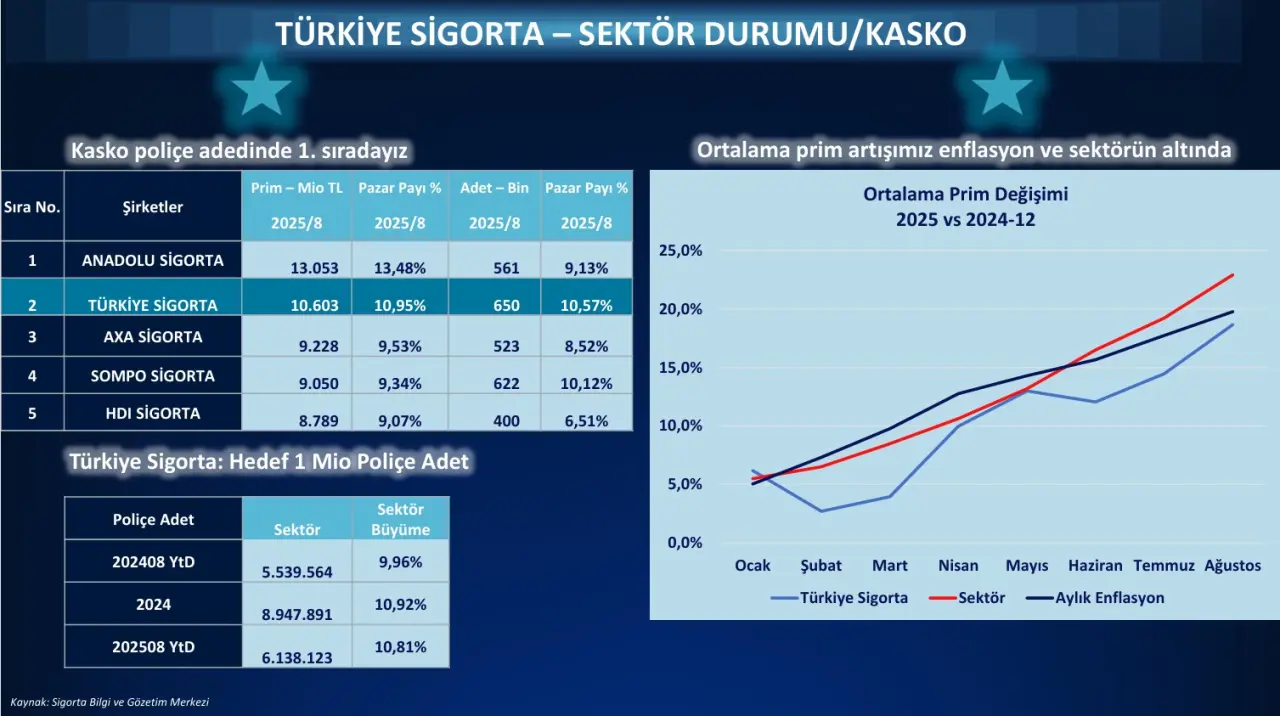

“Kasko Sigortasında Hedef 1 Milyon Poliçe”

Oto, Tarım Sigortaları ve Aktüerya Genel Müdür Yardımcısı Melike Nur Çınar, kasko branşında güçlü bir büyüme kaydettiklerini vurguladı:

“Son iki yılda kasko sigortasında önemli bir büyüme sağladık. Prim üretiminde 5. sıradan 2. sıraya yükseldik, güncel pazar payımız %11 seviyesinde. Şu anda portföyümüzde 650.000’in üzerinde kasko poliçesi bulunuyor. 2025 yılı sonuna kadar hedefimiz 1 milyon poliçeye ulaşmak.

Amacımız, kasko sigortasını daha erişilebilir hale getirmek ve sigortalılık oranını artırmak. Bu amaçla aktüeryal modellemelerden ve yapay zekâ destekli sistemlerden yararlanıyoruz. Piyasa hareketlerini günlük, haftalık hatta saatlik bazda takip ederek müşteriye en doğru fiyatlama ve hizmeti sunuyoruz.”

Çınar, motosiklet sigortalarına da değindi:

“Bazı illerde motosiklet sayısı artık otomobil sayısını geçmiş durumda. Ancak motosikletlerde kasko sigortalılık oranı çok düşük. Bunun sebebi, prim–fayda dengesinin tüketici tarafından yeterince cazip bulunmaması. Avrupa’da motor sorumluluk sigortası daha gelişmiş ve paket çözümler sunuluyor. Türkiye’de de yeni düzenlemelerle bu alanda gelişme yaşanacağını düşünüyoruz.”

Elektrikli Araçlar: “Bataryadaki Çizik Aracı Perte Götürebilir”

Elektrikli Araçlar: “Bataryadaki Çizik Aracı Perte Götürebilir”

Toplantının en dikkat çekici başlıklarından biri elektrikli araçlar oldu.

Kürşat Pedis:

“Elektrikli araçlarda kaporta hasarları klasik araçlarla benzer süreçlerle yönetiliyor. Ancak işin mekanik tarafına, özellikle de bataryaya girdiğinizde durum değişiyor. Bataryada en ufak bir çizik veya darbe, aracı doğrudan perte götürebiliyor. Bu da hem maliyet hem de süreç yönetiminde önemli bir risk. Şu an için mevzuat tarafında ve tedarik zincirinde yol alınması gerekiyor.”

Melike Nur Çınar:

“Elektrikli araçlarda bataryanın maliyet yönetimi açısından ciddi bir yük oluşturduğu doğru. Ancak dikkat çekici bir durum da var: elektrikli araçların bedelleri son dönemde oldukça stabil kaldı. Bu da tüketici açısından cazibeyi artırıyor. Araç sayısı arttıkça, servislerin yaygınlaşmasıyla birlikte hasar tarafında da sistemin oturacağına inanıyorum. Biz şu an temkinli gidiyoruz ama pazar büyüdükçe bu alanda daha agresif adımlar atabileceğiz.”

Her iki yönetici de elektrikli araçların Türkiye’de henüz sınırlı marka ve modele odaklandığını, bu nedenle parça tedarikinde gecikmelerin yaşandığını belirtti. Tesla gibi global markalarda daha önce yaşanan parçaya erişim sorunlarının Türkiye’de de görülebildiğine dikkat çektiler.

Dijitalleşme ve Yapay Zekâ: “İnsan Yönetimi Olmazsa Olmaz”

Bilgi Teknolojileri GMY Çiğdem Kılıç, hasar yönetiminde dijital çözümlerin rolünü şu sözlerle anlattı:

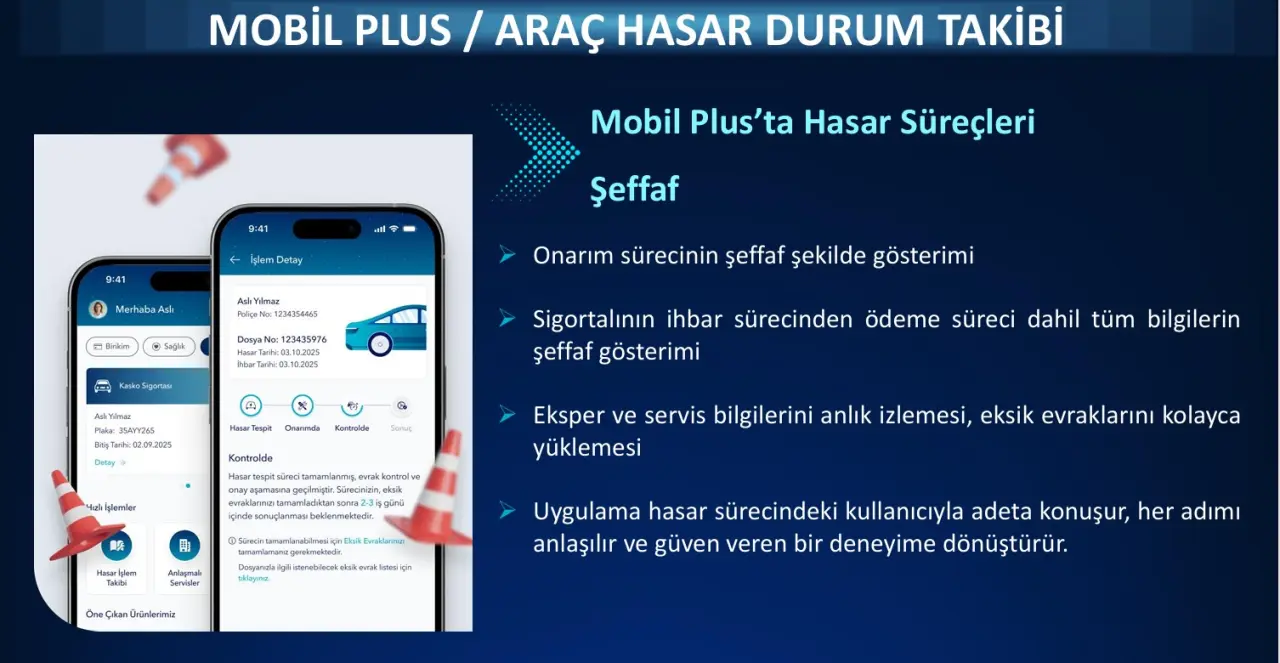

“Bizim için süreçleri daha otomatik, hızlı ve şeffaf hale getirmek öncelikli. BPM, yapay zekâ, RPA ve akıllı belge işleme teknolojileri bu amaçla kullanılıyor.

Müşterilerimiz Mobil Plus üzerinden dosyalarını adım adım izleyebiliyor, eksik belgelerini anında yükleyebiliyor, çekicinin konumunu takip edebiliyor. Yani süreç her an müşterinin gözünün önünde.

Ancak burada altını çizmem gereken nokta şu: Yapay zekâ tek başına yeterli değil. İnsan yönetimi olmadan süreçleri sağlıklı yürütmek mümkün değil. Yapay zekâ bize riskli dosyaları işaretliyor, ama nihai değerlendirme mutlaka insan kontrolünde yapılıyor. Bu denge, sigortacılığın güven temelli yapısının korunması açısından kritik.”

Kılıç ayrıca suistimal riskine de değindi:

“Geçmişte servislerin veya eksperlerin bypass edilmesi gibi yöntemler vardı, sektör bunlara karşı önlem aldı. Bugün yapay zekâ ile sahte belgeler, sahte imzalar dahi tespit edilebiliyor. Ancak suistimal tamamen ortadan kalkmayacak, sadece şekil değiştirecek. Biz de bu değişime karşı sürekli yeni önlemler geliştirmek zorundayız.”