Türkiye Sigorta Birliği (TSB) ve S&P Global Ratings iş birliğiyle düzenlenen ve 12 Haziran 2025 tarihinde gerçekleştirilen webinar, sigorta sektörünün yapısal riskleri, kredi derecelendirme metodolojileri ve Türkiye’ye özgü ülke risk değerlendirmeleri gibi birçok kritik başlıkta önemli bilgiler sundu.

Etkinlik, TSB Genel Sekreter Yardımcısı Dr. Aysun Yıldız Özer moderatörlüğünde gerçekleşirken, sunum S&P Global Ratings Associate Director Sachin Sahni tarafından yapıldı.

Derecelendirme Metodolojisinin Temeli: İş Riski ve Finansal Risk

Sachin Sahni, S&P’nin sigorta şirketlerini değerlendirirken iki ana risk profiline odaklandığını vurguladı:

İş Riski Profili: Pazar payı, iş çeşitliliği, dağıtım gücü, coğrafi yaygınlık, marka bilinirliği gibi unsurlar dikkate alınıyor.

Finansal Risk Profili: Öz kaynak gücü, gelir düzeyi, risk maruziyeti, yatırım portföyü, fon yapısı ve likidite unsurları üzerinden analiz yapılıyor.

Her şirketin bu parametreler doğrultusunda puanlandığını belirten Sahni, değerlendirme sürecinin sonunda bir “anchor” (temel kredi notu) belirlendiğini, ardından “modifier” (değişim faktörleri) aracılığıyla notun yukarı ya da aşağı yönlü güncellenebildiğini ifade etti. Yönetişim yapısı, likidite, grup yapısı ve kamu bağı gibi unsurlar bu değişim faktörlerini oluşturuyor.

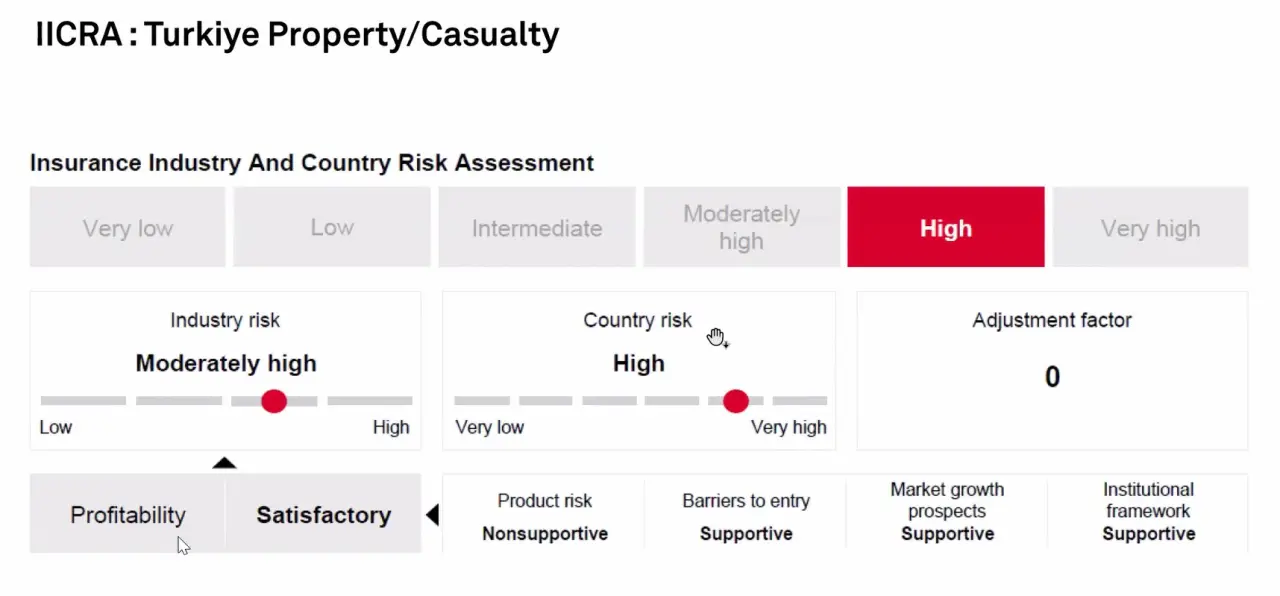

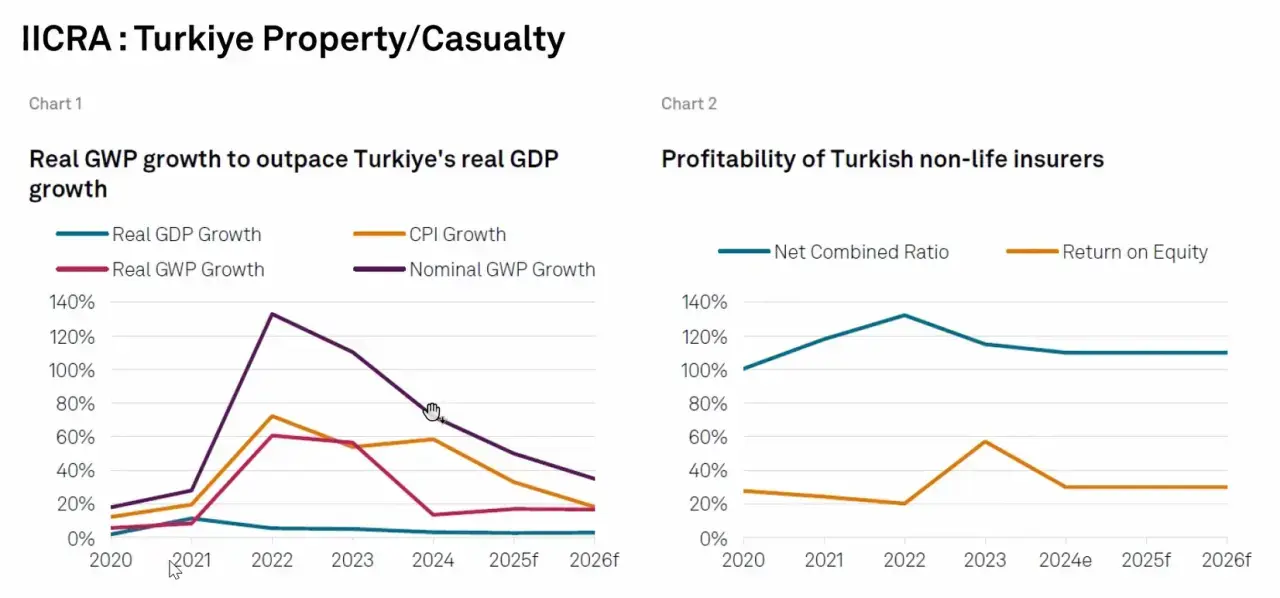

Türkiye’nin Ülke Risk Değerlendirmesi: Yüksek Risk, Dengeli Sektör

Webinarda paylaşılan bir diğer kritik başlık ise Türkiye’nin Insurance Country Risk Assessment (IKRA) skoruydu. Sahni’ye göre Türkiye şu an 6 üzerinden 5. seviye ile “yüksek ülke riski” kategorisinde yer alıyor.

Bunun temel nedenleri arasında:

Makroekonomik istikrarsızlık, kurumsal yapıdaki zayıflıklar, sigorta sektörünün bazı segmentlerinde (örneğin trafik sigortası) süregelen kârsızlık yer alıyor.

Ancak Sahni, sigorta sektörünün bu ülke riskine rağmen son yıllarda istikrarlı bir şekilde büyüdüğünü vurguladı. Türkiye’nin toplam prim üretiminin enflasyonun üzerinde arttığını, bazı branşlarda ise yıllık büyümenin %80’i aştığını belirtti.

Sermaye Yapısı, Yatırım Riski ve Derecelendirme Dinamikleri

Sunumda, sigorta şirketlerinin sermaye yapıları ve fon kaynaklarının derecelendirme sürecinde nasıl değerlendirildiği detaylı biçimde açıklandı.

S&P’nin kendi iç modelinin, mevzuatlara kıyasla farklı sonuçlar verebildiğini belirten Sahni, sermaye kaldıraç oranı, sabit yükümlülük karşılama oranı ve stres senaryolarına dayanıklı likidite yapısının not üzerinde belirleyici olduğunu aktardı.

Ayrıca sigorta şirketinin bağımsız olarak güçlü bir nota sahip olsa bile, ait olduğu grubun ya da devletin derecesi gibi yapısal ilişkiler de notun yukarı yönlü revize edilmesinde etkili olabiliyor.

ESG ve Sürdürülebilirlik: Yeni Dönemin Değerlendirme Araçları

S&P Global’in ESG (çevresel, sosyal ve yönetişimsel) faktörleri derecelendirme modeline dâhil ettiğini belirten Sahni, özellikle iklim risklerine maruziyetin artık şirketin genel risk profiline doğrudan etki ettiğini söyledi.

Bir şirketin sel, deprem, yangın gibi afet bölgelerinde faaliyet gösteriyor olması; çevresel skorlarda düşüşe neden olabiliyor.

Aynı şekilde kurumsal yönetişim eksiklikleri, sosyal sorumluluk alanındaki zayıflıklar gibi faktörler, kredi notunu doğrudan olumsuz etkileyebiliyor.

Sahni, bu çerçevede ESG skorlarının farklı bir puanlama modeliyle de bağımsız olarak değerlendirilebildiğini ancak sigorta şirketlerinin finansal derecelendirme sürecine bu faktörlerin doğrudan ve niteliksel olarak yansıdığını vurguladı.

Türkiye’de Sigorta Penetrasyonu: %2 Yetersiz, Potansiyel Yüksek

Webinarın son bölümünde Türkiye’de sigorta penetrasyonunun hâlen global ortalamaların (%6-%10) oldukça altında, yaklaşık %2 düzeyinde olduğu belirtildi.

Sahni, bu oranın yükselmesi için şu üç alana odaklanılması gerektiğini söyledi:

Farkındalık: Sigorta ürünlerinin finansal güvenlik aracı olarak görülmesi için kamuoyu bilinci artırılmalı.

Erişilebilirlik: Ürün dağıtım kanalları sadeleştirilmeli ve dijitalleşme artırılmalı.

Teşvik ve Regülasyon: Vergisel teşvikler veya kamu destekli ürünler (örneğin hayat sigortasında vergi indirimi) yaygınlaştırılmalı.

Ayrıca, Türkiye'nin hayat sigortası pazarının global standartlara göre küçük olduğuna dikkat çekildi. Bu alanın geliştirilmesi hem penetrasyonu hem de sektörün finansal sürdürülebilirliğini doğrudan artırabilir.

Riskleri Tanıyan, Potansiyeli Olan Bir Pazar

TSB – S&P Global Webinarı, Türkiye sigorta sektörü için derecelendirme mekanizmalarının nasıl çalıştığını ve ülke risklerinin sektöre etkilerini detaylı biçimde ortaya koydu.

Sachin Sahni’nin değerlendirmelerine göre, Türkiye gibi “yüksek riskli” olarak sınıflandırılan pazarlarda bile; güçlü sermaye yapısı, iyi yönetişim, kârlılık ve likidite unsurlarıyla öne çıkan sigorta şirketleri, notlarını yükseltebiliyor ve sürdürülebilir büyümeyi destekleyebiliyor.